Wir führen pro Woche gut zehn bis fünfzehn ausführliche Gespräche mit Unternehmern über den Verkauf oder die Weiterentwicklung ihres Unternehmens. Dazu kommen regelmäßige Gespräche mit Steuerberatern und Wirtschaftsprüfern, Anwälten und M&A Beratern. Diese Konversationen sind Grundlage des folgenden Gedankenmodells für die Unternehmensübergabe.

Ziel ist es nicht, rechtliche oder steuerliche Detailfragen solcher Transaktionen zu beantworten. Vielmehr wollen wir mit diesem Beitrag eine leicht verständliche Übersicht bieten, welche den Optionsraum ausleuchtet und die einzelnen Optionen einordnet. Wir freuen uns deshalb natürlich über Verbesserungsvorschläge.

Bei einer Unternehmensübergabe gibt es im wesentlichen drei Kategorien, in denen man seine Gedanken organisieren kann:

Organisation

Management / Unternehmensführung

Liquidität

Wir schauen uns zunächst diese drei Kategorien genauer an, um zu verstehen welche Ausprägungen hier jeweils möglich sind. Anschließend versuchen wir, die unterschiedlichen Möglichkeiten für eine Unternehmensübergabe entlang dieser Kategorien zu vergleichen.

Die Organisation

Die Organisation ist das Wesen des Unternehmens. Das bedeutet konkret: die Mitarbeiter, die Marke, die Kundenbeziehungen und die Unabhängigkeit des Unternehmens.

Fortbestand: Das Unternehmen bleibt als unabhängige Rechtsform bestehen, die Geschäftsführung kann weiterhin mit großer Freiheit über den zukünftigen Kurs der Firma bestimmen.

Eingliederung: Das Unternehmen wird nach der Transaktion in eine übergreifende rechtliche Struktur eingegliedert und agiert bspw. als eigenes Geschäftsfeld.

Auflösung: Die Auflösung des Unternehmens als rechtliche Organisationsform, Verkauf einzelner Assets an verschiedene Parteien.

Die Menschen

Mit den Menschen meinen wir die Personen, die das Unternehmen in führender Rolle vorantreiben werden und den Charakter der Firma in der Zukunft prägen.

Intern: Familienmitglieder (aktiv oder nicht aktiv im Unternehmen) oder aktuelle, langjährige Mitarbeiter fallen in diese Kategorie.

Vertraute: Hierunter fallen beispielsweise vertraute Unternehmer (eines Wettbewerbers) oder Geschäftspartner. Zusätzliche fallen vertraute Investoren, die Falle einer Übernahme das Unternehmen betreuen. In jedem Fall besteht ein etabliertes, robustes Vertrauensverhältnis.

Unbekannte: Investoren, die ein Unternehmen mit dem Ziel des Weiterverkaufs erwerben oder Konzerne die ein Unternehmen für seine Komponenten kaufen. Erste Berührungspunkte zwischen Unternehmen und Investor / Konzern ergeben sich oft erst im Rahmen des aktiven Verkaufsprozess.

Die Liquidität

Mit Liquidität meinen wir das Geld, das der Verkäufer durch die Abgabe seiner Gesellschaftsanteile bekommt. Natürlich gibt es hier eine Vielzahl von Strukturierungsmöglichkeiten.

Wenig Liquidität: Liquidität wird vom Verkäufer nicht unmittelbar und unverzüglich benötigt (weil beispielsweise der Käufer nicht über ausreichend finanzielle Mittel verfügt)

Mittlere Liquidität: Ein Liquiditätsevent wird gewünscht, allerdings besteht Kompromiss-/Verhandlungsspielraum bei der genauen Strukturierung der Transaktion, beispielsweise mit der finanziellen Situation des Verkäufers entgegen zu kommen.

Großzügige Liquidität: Die Liquiditätspräferenz ist hoch, weshalb eine reine Cash-Transaktion mit einer Auszahlung eines Großteils der Summe bei Transaktionsvollzug gewünscht wird.

Die Kategorien Organisation, Menschen und Liquidität schaffen den Rahmen für die Bewertung der existierenden Optionen bei einer Unternehmensübergabe.

Optionen für die Unternehmensübergabe

Ein Vergleich der Szenarien im Falle einer Unternehmensübergabe ermöglicht es, für Unternehmer - basierend auf ihren persönlichen Präferenzen - mehr Klarheit darüber zu bekommen, welche “Investoren” grundsätzlich in Frage kommen.

Ein kurzer Überblick über die möglichen “Investoren”:

Familie: Die direkten Nachkommen des Unternehmers übernehmen die Firma

Mitarbeiter: Ein aktueller Mitarbeiter kauft die Anteile der aktuellen Gesellschafter

Private Equity: Ein PE Fonds kauft die Mehrheit der Anteile mit der Absicht das Unternehmen nach 4-5 Jahren an den höchstbietenden weiterzuverkaufen. Dazu auch empfehlenswert, die Parabel vom störrischen Pferd.

Venture Capital: Eine Unternehmensübergabe erfolgt im Sinne einer Wachstumsfinanzierung: Dies ist aber nur in Ausnahmefällen relevant, da die Anforderungen an die Marktgröße und die Erwartungen an Wachstumsraten zu extrem sind. Zu Vollständigkeit führen wir dies allerdings mit auf. Ein Beispiel wäre Point Nine Capital aus Berlin

Strategischer Investor: Konzerne mit operativen Aktivitäten in mehreren Geschäftsbereichen. Klassisches Beispiel: SAP kauft einen spezialisierten ERP Anbieter.

Vertikale Holding: Unternehmen mit dem ausschließlichen Zweck, Kapitalbeteiligungen zu halten mit unterschiedlicher Ausprägung zusätzlicher operativer Aktivität.

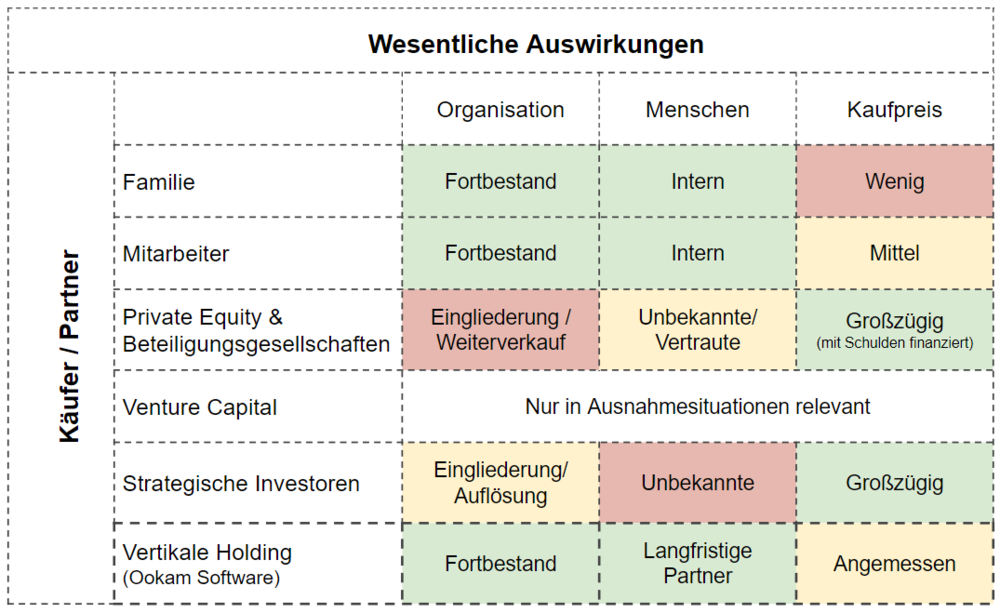

Was passiert also in den jeweiligen Szenarien mit Organisation, Menschen und Liquidität, wenn die Unternehmensübernahme durchgeführt wird:

Eine vereinfachte Übersicht der Optionen zu Unternehmensübergabe

Obgleich diese Übersicht stark vereinfacht ist, bietet sie doch einen guten Startpunkt für eine Diskussion. In den meisten Fällen - insbesondere wenn ein Unternehmer über Jahre hinweg eine erfolgreiche Firma aufgebaut hat - existieren legitimerweise starke Präferenzen für die Zeit nach der Unternehmensübergabe. In diesen Fällen sind Unternehmensholdings, wie die MBB SE für produzierende Unternehmen oder Ookam Software für Softwareunternehmen interessante Partner mit einer langfristigen Perspektive.

Autor: Steffen Bünau